1. Solicitud de Vivienda

Llena la solicitud de vivienda, define la vivienda que necesitas y tus posibilidades de pago. Así ayudas a definir la ubicación de los edificios.

2. Inscríbete

Crea una cuenta de Socio Beneficiario y envía tu identificación. Te enviaremos tu Claves de Acceso por correo electrónico.

3. Contrato

Enviaremos claves de acceso privadas a tu correo electrónico. Verifica que tus datos sean correctos. Luego puedes fondear tu cuenta.

4. Viviendas disponibles

Con tus claves puedes entrar a la Plataforma y conocer las viviendas disponibles, los proyectos y también conocer los planes de pago.

5. Elegir Vivienda

Deberás elegir entre alguna de las Viviendas Disponibles en la Plataforma y puedes apartarla.

Posteriormente debes comenzar a abonar poco a poco, de acuerdo a tus posibilidades y hasta alcanzar las metas establecidas.

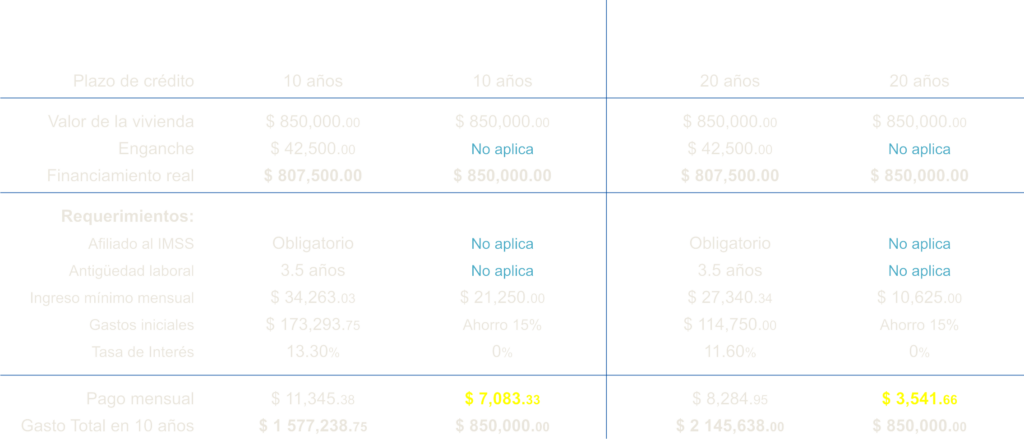

6. Calcula Mensualidad

Para obtener la vivienda deberás cumplir tres condiciones básicas:

1°.- Debes pagar tu contrato;

2°.- Debes aportar un mínimo de 15% del valor de la vivienda que deseas;

3°.- Deberás demostrar durante 24 meses que puedes cumplir con el pago de la mensualidad.

7. Ocupa Vivienda

Para ocupar alguna vivienda deberás entregar documentación, aprobar solicitud y firmar el contrato correspondiente.

Deberás estar listo para habitarlo inmediatamente. Posteriormente debes continuar con tus mensualidades hasta liquidar.

8. Liquida y Escritura

Al finalizar los pagos mensuales puedes comenzar el proceso de escrituración. El equipo te dará soporte técnico y legal en todos los trámites y requisitos necesarios.

Los costos de escrituración, accesorios y trámites corren a cargo del usuario y no forman parte del financiamiento.

Views: 750